2025年9月29日-10月31日,仅抖音平台漫剧的新增播放量超过61.46亿,每周稳定上新超1000部。

同时,近来漫剧概念股也一片向好——

10月23日。荣信文化新高涨停,欢瑞世纪封板,海看文化20CM涨停;

10月31日早盘,荣信文化20cm涨停,中文在线盘中一度涨近13%,掌阅科技涨超5%;

11月3日,欢瑞世纪再度涨停......

虽然不排除部分资本市场“讲故事”属性的影响,但也能反映出市场对漫剧赛道的态度,财联社等媒体在报道时均会提及漫剧赛道相关的市场数据,部分将其归因于各平台加码漫剧——这在一定程度上引导了产业的关注度。

本期,短剧自习室梳理了近期各平台发布的漫剧扶持政策,看看赛道红利逐渐转向何处。

一、漫剧市场正在寻找稳定且长期的供给

10月30日,腾讯和抖音先后不到一小时发布了新的漫剧政策,也是被广泛认为31日相关概念股飙红的重要原因。

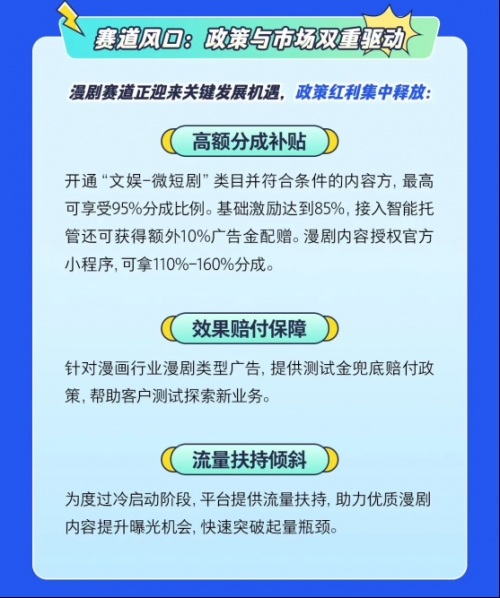

先看腾讯广告发布的扶持政策,包括高额分成补贴、效果赔付保障、流量扶持倾斜三大项。官方数据显示,咪咕漫剧在腾讯广告的日消耗峰值首次突破10w;魔方漫剧日峰值突破8w。

具体来说:

开通“文娱-微短剧”类目并符合条件的内容方最高可享受95%分成比例,基础激励达到85%接入智能托管还可获得额外10%广告金配赠,漫剧内容授权官方小程序可拿110%-160%分成;针对漫画行业漫剧类型广告,提供测试金兜底赔付政策;冷启动阶段提供流量扶持。

尽管目前的消耗规模还没有完全起来,但整体看,腾讯的政策已经覆盖了起量、投放、分成整个商业链路,甚至在短期内砸钱让利,想吸引更多漫剧相关方进入以填充内容库的意图非常明显。

毕竟,在行业初期,谁拥有更多内容,谁就能占据用户心智,形成市场壁垒。

(图源:腾讯广告)

再来看看抖音集团短剧版权中心发布的新政策。

有意思的是,政策名没有直言扶持,而是称之为《成品漫剧合作指引》——这或许传递出一个信号,抖音并非单纯用补贴吸引内容方,而是筛选和管理合作伙伴,建立一种更稳定的长期关系。

其中,机构合作方式分为非独家分成合作、番茄IP改编合作、保底精品漫剧or保底框架合作,后两者的分成期限达到永久,付费漫剧的分账规则为付费小程序充值金额的6%-7%。

个人达人的合作方式分为番茄原创和非番茄原创,分别对应的收入分成比例为纯利润的90%和100%。

值得注意的是,抖音扶持政策中部分合作方式的要求并不低:

机构合作中的非独家分成合作、番茄IP改编合作,一签就是5年。

同时,番茄IP改编合作要求月产能至少1部,表情包/沙雕/简笔画漫剧/传统动态漫/AIGC/3D 漫剧单部120分钟起,提报后不得中途放弃改编,否则仍须支付IP改编费。

此外,大批量保底框架合作要求月产能不少于5部,且由平台负责全渠道分发运营及转免节奏(协议另有约定的除外)。

达人个人合作方面,需要注意番茄IP内容不可用于制作AIGC推书视频、PPT解说漫剧。

综合来看,抖音政策中充满了对长期性和产能的要求。这或许意味着,抖音开始不满足于零散的爆款,它要构建的是一个可预测、大规模的内容供给线,强化平台主导权。

![]()

时间再往前些,在10月23日多个漫剧概念股大涨的前一天,爱奇艺发布漫剧合作计划,为漫剧成片合作方提供保底收益、高额分成、框架合作三种合作模式;为剧本合作方提供剧本费、播后定级奖励、框架合作、晋升机制等。

在成片合作模式下:

针对优质内容及有较多产能的团队,提供单部和框架的保底+分成合作。同时,高产能的合作方能获得更多分成激励和资源推广——

独家新片(含发行窗口)的会员激励分成比例达到100%;非独家新片按上线部数梯度增加,当月新增部数≥40的会员激励分成比例为90%;非独家片库当月新增部数≥100,按70%的比例获得会员激励分成。

值得关注的还有IP系列内容激励,激励对象是有多季规划,每季上线时间间隔不超过1个月的IP系列内容——

从第3季开始激励,季数越多对应的会员激励系数越高,比如第3季内容对应合作方分成比例*1.05,第6季起则对应合作方分成比例*1.2。

在剧本合作模式下:

针对单部剧本合作,最高提供每部5万+的剧本费及播后定级奖励;

针对持续合作较多优质剧本的工作室或个人,爱奇艺提供年度不低于60部剧本(月5部以上)+预付30%的框架合作模式+晋升机制,连续2个月通过6部以上剧本且累计3部播放定级S。

整体看下来,爱奇艺政策的要求相对严格,比较突出的关键词是“产能”“部数”“系列”,共同指向一个目标:直接介入内容生产源头,锁定能稳定、大批量输出内容的合作伙伴,满足会员用户持续消费的需求。

其中,对多季数运营的重视让爱奇艺区别于其他平台——通过推动一个IP系列成功跑出,来培养用户的追更习惯和平台黏性,降低后续获客成本。

理想状态下,如果爱奇艺真的造出了多个持续连载的热门系列,那么这个内容壁垒可能会是竞争对手难以在短期内复制的。

![]()

同样是长视频平台下场,10月18日,芒果TV启动“AIGC微短剧创作者生态计划”,将提供百部微短剧、漫剧版权IP、AI工具及资金流量扶持,邀请全国各AIGC制作机构、高校、个人等全球创作者加入,有效期至2025年12月31日。

具体来看扶持政策:开放120+拥有完整版权的剧本;全面开放山海AIGC内容生产平台的全流程AI能力;为优质项目提供资金支持,设立10万-100万元分级投资;对创作者生态中优质内容进行流量扶持,表现突出的创作者将会追加宣发和平台资源,如芒果TV爱创AI剧场。

显然,芒果TV的关注点并不完全在漫剧上,而是聚焦于AI内容,包括AI短剧、AI漫剧等内容类型,重点是AIGC而非具体内容形式。这意味着,芒果TV要的是覆盖IP源、制作、分发在内的未来AIGC生态话语权。

![]()

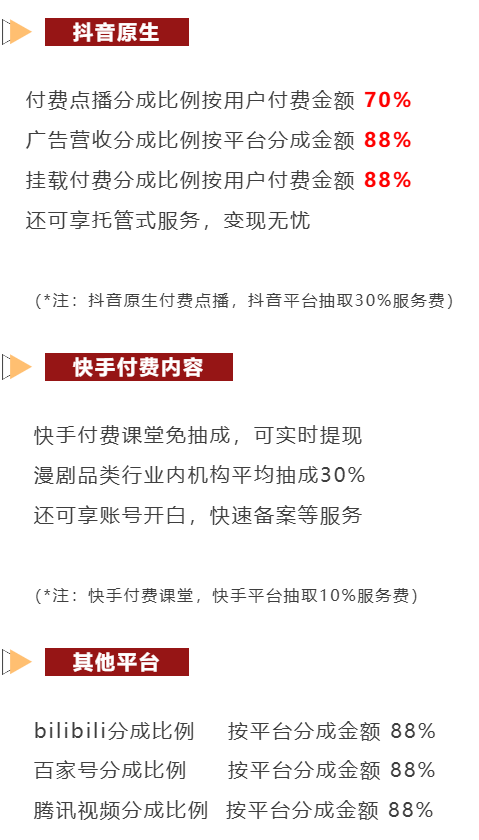

此外,网易羚羊携手永劫无间在10月28日开启永劫游戏编辑器漫剧商业授权,并发布限时政策——永劫游戏漫剧抖音原生付费点播及快手付费课堂机构免抽成,其余渠道仅抽取极低比例用于平台服务费。

根据官方介绍,雷火映画是一款基于网易雷火旗下游戏产品的动画编辑器,用户可以使用编辑器创作故事,编辑器包含了三大地图、二十一个英雄、上千款时装、上万种动作及招式。

与前几家平台相比,网易的策略是基于自身核心资产的发展模式:开放游戏IP和工具,发动创作者经济,实现IP反哺与生态扩张,构成了现阶段游戏漫的核心壁垒。

如此一来,游戏漫剧的品质下限较高,画风、角色模型、动作特效都与原游戏一致。同时,创作门槛和成本都大大降低,创作者无需组建庞大的美术、建模、绑定团队,只需专注于编剧和运镜。

短剧自习室曾了解到,基于网易的游戏产品动画编辑器生成的漫剧,其创作者群体中有相当比例的宝妈等自由职业者。

(相关截图)

二、版权方下场,IP商业化盯上漫剧

除了平台方频发政策扶持,漫剧源头之一的IP方也没闲着。近日,UC浏览器 x 大鱼号联合发布大鱼号漫剧合作政策,有效期至2025年12月31日。该政策主要分成三部分:第一种模式是成品漫剧合作,提供阿里集团内关联产品的渠道分发能力。普通合作下,对漫剧类型、合作数量、合作方不做限制,分成比例为70%;季度框架合作下,覆盖的漫剧类型不包含小说漫,要求每月供给10部,连续供给3个月,且合作方需经平台评估通过,严格要求对应的分成比例可以达到90%。第二种模式是UC故事库IP授权改编,主要针对有生产能力的机构和创作者,分成比例为50%。

据悉,此次开放了7万+部UC网文原创IP,覆盖中、短篇、网文的超30+个品类方向。同时,不限改编类型,即是小说漫/沙雕漫/动态漫/AIGC/漫剧等均可参与;不限分发渠道,成品同步首发上线至大鱼号创作平台集团内多渠道分发。

值得注意的是,该模式产出的漫剧版权归UC所有。

第三种模式是漫剧剧本独家合作。单部合作下,根据剧本评级,保底金额1万~6万不等/部,要求原创,总集数设计在60集以上,品类方向涵盖男频和女频;框架合作主要面向有能力持续合作较多优质剧本的工作室或个人,最高提供30%的框架预付保底费用,要求年度SA剧本供给不低于60部(月5部以上)。

综合来看,UC的政策以渠道优势与版权开放为核心,内容方向的覆盖面较广,也为不同需求的合作方定制了不同的扶持策略。同时,该政策通过有针对性的要求设置不同门槛,筛选部分头部玩家,而对于希望轻量化改编网文IP进行试水的团队来说,也有机会加入。

![]()

同期,七猫漫剧团队在11月3日官宣成立,并同步开放了IP库的漫剧改编合作。

据介绍,七猫漫剧团队拥有“七猫”和“纵横”全库两大核心IP资源池,共10万+内容,包括8万+部独家长篇书籍、近2万部短篇书籍,覆盖不同题材与篇幅。同时,七猫还开启多元合作模式,包括降低合作门槛,提供各种资金支持等。

显然,七猫的漫剧扶持政策相对轻量化,希望以开放合作的策略快速切入漫剧市场——也可以理解为这是盘活存量资产的一个方式,将已被市场验证过的文字IP,通过漫剧进行快速的视觉化开发。

目前,七猫打造的《诡异游戏:开局觉醒Bug级天赋》,改编自纵横原创同名小说,上线4天播放量4400万。

![]()

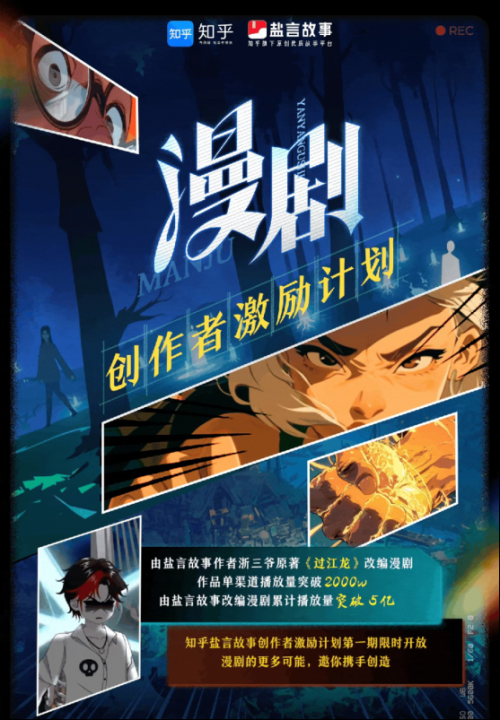

另一家同样盯上短故事改编漫剧的是知乎。

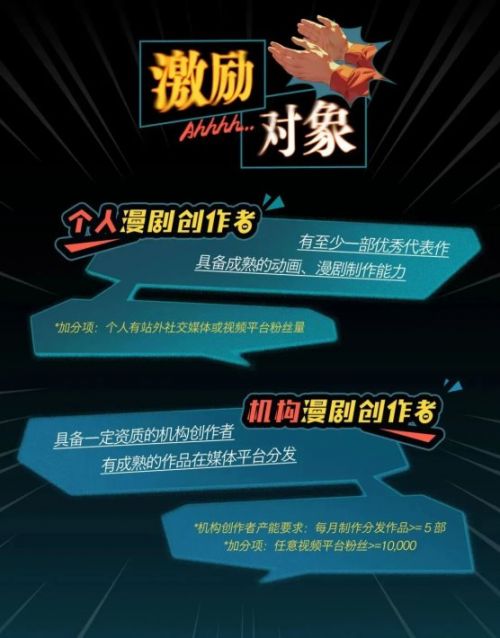

10月27日,知乎盐言故事·漫剧创作者激励计划官宣限时开放,激励对象包括个人漫剧创作者和机构漫剧创作者,机构创作者产能要求每月制作分发作品不少于5部。

具体来说,知乎此次的激励方案包括:10w+内容版权、180+内容品类限时开放漫剧改编;专项资金扶持,潜力精品内容有机会获得专项预付金;提供高比例分成和深度合作机会,潜力高质量创作者有机会定制长期稳定合作协议;为作品在冷启阶段提供平台流量倾斜、在盐言故事站外渠道提供分发支持等。综合来看,同为IP方,知乎的扶持政策基本覆盖全链条,对产业的介入程度比七猫深很多,甚至比起同样全链参与的腾讯也不遑多让。这与知乎平台的内容分发属性较强有关,知乎对获客、开拓内容品类的需求高于七猫。

而在七猫和知乎之前,阅文和咪咕就已经高调打响了IP改编漫剧的商业化之战。

10月16日,2025阅文创作大会上,阅文集团CEO兼总裁侯晓楠现场宣布多项业务升级,其中便涵盖了漫剧——通过升级“创作合伙人计划”,希望围绕“IP+AI+消费”融合发力,构建IP价值的第二增长曲线。

“短剧与漫剧正成为IP视觉化的重要引擎,不仅能极大提升文字到视觉的转化效率,为大量IP带来开发机会,也将为作家开辟全新的转型路径。”

为此,阅文推出四大举措布局漫剧生态:开放十万部精品IP;设立亿元专项创作基金,支持作家跨界及优质团队开发;推出“漫剧助手”等AIGC工具,目前已开放预约;构建从制作、发行到IP产业链联动等全链路扶持。

目前,阅文已有30部漫剧作品播放量突破千万,《大明贤婿》《刷爆无敌模拟系统》等作品播放量破亿。

同时,酱油动漫成为漫剧领域首个获得阅文投资扶持的团队,双方合作的漫剧《魅魔叛主,我反手养成八翼炽天使》播放量超1.5亿次。此后三年内,双方每年合作上线的漫剧数量不少于400部,其中不少于200部作品改编自阅文IP。

阅文漫剧负责人雪夜表示,“我们通过视觉化放大IP影响力,但长期受制于传统制作产能。漫剧对一家有大量IP储备的公司来说是绝佳机遇,中长期可能改变整个故事性内容的生产逻辑。漫剧也早晚会诞生大IP,并将带来二次开发的商业增值空间。”

(图源:阅文集团)

10月14日,“2025视听中国马栏山微短剧之夜”的活动现场,咪咕数媒相关负责人透露“咪咕AIGC创作计划”已经启动。该计划包括了三大核心举措:

一是开放全量IP,IP资源超过2万部,为创作者提供丰富的素材资源;

二是设立创作基金,为有潜力的AI剧目提供资金支持,已有超100部作品进入生产,2026年将进一步扩大规模,计划扶持产出超200部AIGC精品内容;

三是建立AI剧场,在咪咕阅读客户端内上线“AI剧”专区,为AIGC内容提供专属展示与推广阵地,并通过平台资源加持,助力获得更大流量、触达更广受众。

据悉,咪咕同步推出了三类合作方案:一是授权合作,咪咕收取授权费用,可根据合作方需求让渡发行权;二是版权合作,合作方可免费获取网文IP用于漫剧制作,咪咕负责发行,后续收益双方分成;三是买断/保底合作,咪咕委托合作方创作漫剧,提前支付制作费用,保障合作方基础收益。

综合来看,虽然IP量不算多,但胜在合作方式多元——授权合作对于咪咕来说是盘活IP资产、把控精品漫剧发行的途径,而版权合作能够吸引有制作能力但缺乏优质IP的团队,买断/保底合作则一定程度上解决了制作方最担心的回报不确定性问题,通过预付制作费来“锁定”产能,以尽快实现规模化。

(图源:咪咕阅读)

三、 漫剧赛道的卡位战开始了

各大平台对漫剧的加码展现出战略路径的共性:短期内,通过砸钱砸流量,解决“从无到有”,快速做大盘子,抢占市场和内容高地,让自家内容被更广泛看见;

发展中期,依靠“技术+生态”驱动,构建可持续的、具备核心竞争力的内容生产与运营壁垒,进入筛选伙伴的阶段;

更长期来说,将漫剧深度整合进自身生态,介入产业链并掌握主动权。

因此,漫剧加码之战,表面上是内容之争,实质上是各大平台关于未来内容生态主导权的卡位竞赛。

综合来看,目前各平台大多基于自身业务线去做,除了平台定向锁定的合作团队外,不同的扶持政策适合不同类型的项目,也会吸引不同类型的相关方。创作者对扶持政策的选择,应当首先考虑自身包括技术、产能、风格、成本结构等在内的特质,找到与平台战略导向最匹配的“生态位”。

比如,需要AIGC工具的团队可以考虑芒果TV、咪咕或者阅文,平台政策把IP、AI工具全面覆盖了,咪咕甚至还提供买断/保底合作模式来降低商业化风险。

需要快速起量的创作者更适合目前作为分成比例天花板的腾讯扶持政策,能够更快切入赛道,并获得一定的收益,缓解现金流压力,为后续发展铺垫。急切需要IP的创作者,可以根据自己擅长改编的内容类型,选择声称开放10万IP的七猫、知乎或者开放6万IP的番茄,七猫的优势在长篇,知乎是短篇占优,番茄IP则已经在短剧领域得到了爆款验证。

拥有稳定且相对高产能、追求稳定流水和规模化曝光的团队,抖音或者爱奇艺都提供了框架合作模式,对成品剧来说更有优势,爱奇艺对多季作品的扶持更是提升了IP孵化的可能性。

而旨在快速变现、并将制作能力而非IP持有作为核心资产的团队,还可以选择UC的扶持——可以用高产能换取高分成比例,或者用作品的长期版权换取海量IP和阿里系渠道红利。此外,具备游戏基因、擅长3D动画与视觉表达的创作者,网易是一个选择,直接用官方编辑器捏脸,极大降低了美术成本,配合其部分“免抽成”政策,利润空间有一定吸引力。

综上所述,漫剧市场的格局已从单一的内容竞争,演变为基于IP、技术、流量、生态等不同核心资源的立体竞争,这一趋势将愈演愈烈。

甘公网安备 62010502000333

甘公网安备 62010502000333